每日經濟新聞丨組件增量市場給了新入局者機會

來源:每日經濟新聞

每經研究員:朱成祥

10月,通威旗下疊瓦Terra全系列組件産品通過法國權威機構Certisolis授予的碳足迹證書;11月,通威新發布的“TNC”高效電池創新技術上榜2022年度“零碳中國”十大創新技術,随後又登上評選條件嚴苛的Tier 1(全球光伏一級組件制造商榜單)……

2022年以來,通威用一連串的組件大單,強勢發力光伏組件環節。近期獲得的一系列證書和行業獎項,證明了業界對通威組件産品實力的認可。特别是登上Tier 1這個全球光伏項目招商引資重要判斷依據的榜單,體現了通威新能源産業穩健的發展态勢和競争實力。

作為組件新勢力,通威的入局一度引發不少議論。市場關注通威入局是否搶了存量蛋糕,也關注通威有無能力做好組件。答案是什麼,在以上行業認證和反饋之外,也可以從當前的組件市場格局和光伏行業特點來看。

新入局者迎來機遇

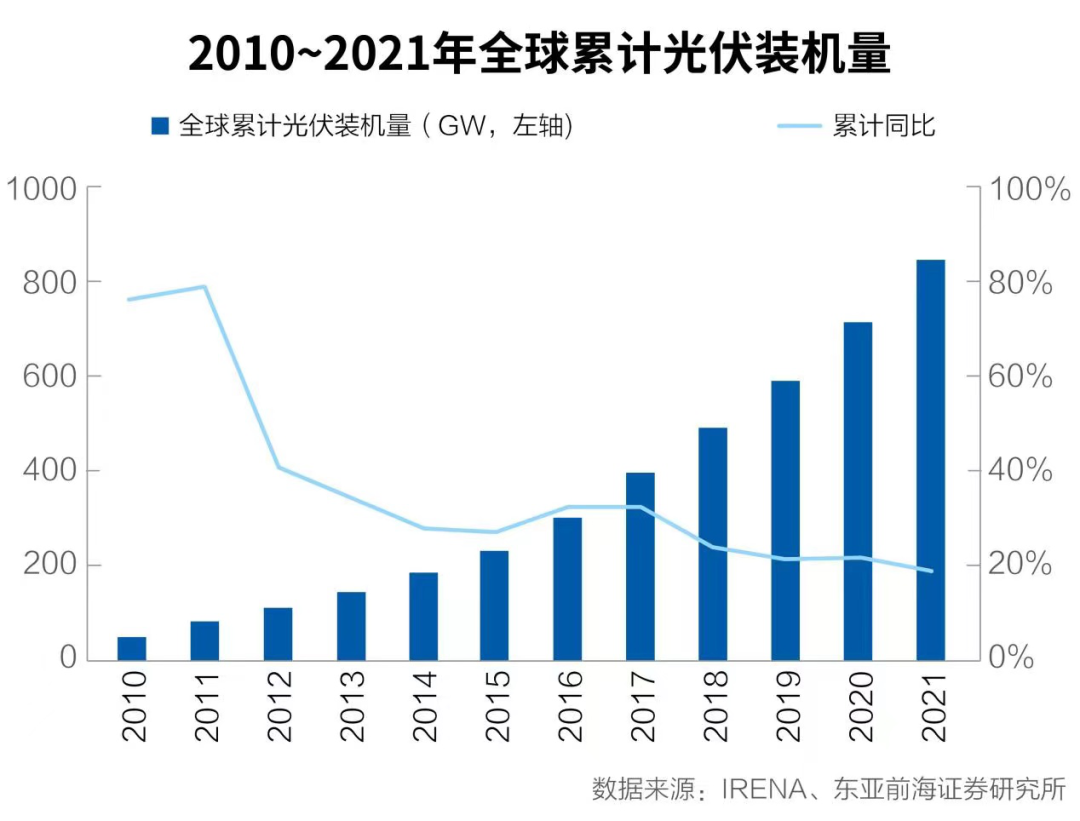

2010年,全球光伏新增裝機量17.46GW;2021年,全球光伏新增裝機量132.81GW。根據CPIA預測,2025年,全球光伏新增裝機量将達270-330GW。若光伏裝機量達預期,15年間的漲幅将是14倍至18倍。僅考慮2021年至2025年,市場規模也将倍增。

這是一個高速成長,且擁有龐大增量的市場,組件行業直接受益。而龐大的市場增量,也給了新入局者機會。

當下,我國組件行業已形成隆基、晶科、天合、晶澳四巨頭格局,“四巨頭”組件出貨量合計超過114GW,牢牢占據全球光伏市場65%以上的份額。

如果從存量市場角度看,新入局者與其他行業企業搶占剩餘35%份額的難度較大。不過,光伏組件是個高速增長的市場。而增量市場,也将意味着孕育出新的組件巨頭。

站在當下的時間點,不隻是傳統組件廠商對行業未來有着前所未有的堅定。光伏的火熱,還催生出一批“追光者”。從做乳制品的皇氏集團到生豬養殖企業正邦股份,從地産老将藍光發展到防水材料一哥東方雨虹,都在積極布局光伏業務。而在光伏行業内,通威股份也用一連串的組件大單,宣告正式切入組件市場。

組件吸引各路玩家的原因,首先在于這是一個遠未見頂的廣闊市場。簡而言之,這是增量之争,而非存量之争。

黨的二十大報告指出,“積極穩妥推進碳達峰碳中和”“立足我國能源資源禀賦,堅持先立後破,有計劃分步驟實施碳達峰行動”“深入推進能源革命,加強煤炭清潔高效利用”“加快規劃建設新型能源體系”“積極參與應對氣候變化全球治理”。

這意味着,未來光伏發電的想象空間将非常巨大。東亞前海證券認為,随着全球碳中和進程的不斷加速,疊加光伏發電成本持續下行,經濟性不斷提升,光伏裝機需求高增長确定性較強。

2010年,全球光伏LCOE(平準化度電成本)還高達0.417美元/千瓦時,2021年已降至0.048美元/千瓦時,降幅達88.49%。中國光伏LCOE更低,由0.305美元/千瓦時降至0.034美元/千瓦時,降幅達88.85%。

可以看出,十餘年間,光伏發電成本大幅下降,經濟效益顯著提高,且中國光伏發電性價比更優。根據IRENA預測,2022年,全球光伏LCOE将降至0.04美元/千瓦時,将低于燃煤發電成本。

光伏裝機增長,将直接利好組件市場。誰能抓住這個機會?是攜上遊材料成本之利的通威太陽能、協鑫集成?是行業新勢力環晟、一道?還是老牌組件廠商阿特斯、東方日升?

集中式裝機将直接受益

據光伏儲能網統計,截至今年9月初,統計組件招标項目58個,總計招标規模達98.1GW。其中,已公布中開标結果項目50個,合計中開标規模94.2GW。

招标企業方面,三峽、電建、華潤、國投、國家電投、南方電網、國家電網、寶武清潔、電氣裝備9家央企以及廣東能源、江西能源、立新能源等地方企業共計41個招标項目(标段)定标;中标企業方面,通威股份、晶科能源、正泰太陽能、阿特斯、晶澳科技、嘉寓股份、一道新能、天合光能、愛康科技等企業均有斬獲。

放眼未來,14家央企發布“十四五”期間的新能源裝機規劃,總新增裝機容量超600GW。

但2021年以來,持續高位的矽料、矽片、電池片價格令組件價格走高。據CPIA統計,2021年,我國地面光伏電站初始投資成本約4.15元/W,其中組件成本約占46%。

另一方面,組件成本的上升,擡高了光伏電站建設成本,導緻光伏電站EPC項目招标、建設開工以及并網有所推遲,也拉低了光伏電站項目的IRR(内部收益率)。因此,第四季度,一向是光伏裝機高峰期,上遊價格持續高位引發業界對光伏裝機下滑的擔憂。

在此背景下,10月9日,工信部官網發布消息稱,根據工業和信息化部、市場監管總局、國家能源局聯合印發的《關于促進光伏産業鍊供應鍊協同發展的通知》的有關要求,為深入引導光伏産業上下遊協同發展,三部門有關業務司局在組織開展光伏産業鍊供應鍊合作對接的基礎上,近期集體約談了部分多晶矽骨幹企業及行業機構,引導相關單位加強自律自查和規範管理。

不久之後,矽料、矽片價格開始松動。PV infolink最新報價顯示,本周多晶矽價格出現下降,均價由303元/kg下降至302元/kg,降幅0.3%。相比年内高點307元/kg,降幅更為明顯。

國海證券分析人士認為,當前政策層面強力引導,疊加矽料産能快速釋放,有望提升運營商裝機意願。而伴随着矽料、矽片價格的松動,對價格較為敏感的集中式電站将直接受益。

特别是矽料、電池片巨頭通威進入組件領域,利于光伏電站和BIPV的建設。中信建投認為,随着通威低價擴張、矽料産能的提升及技術的提升,組件價格有望回落,利好光伏EPC、BIPV及行業内轉型綠電運營商的企業。“我們看好光伏項目在年内的快速推進及盈利提升。”

組件市場格局并未固化

集中式光伏發電并非零和遊戲,巨大的市場增量将給參與者提供平等的競争機遇。未來,旺盛的組件需求,将為行業企業提供廣闊的展示空間。

誰能抓住集中式增量風口呢?答案可能是攜矽料、電池片雙龍頭優勢的通威。

光伏組件六成成本為電池片,而電池片成本中“矽成本”又占大頭。在一衆行業競争者中,通威的資源禀賦在于,上下遊垂直一體化帶來的成本優勢,這個優勢在集中式光伏電站的體現上尤為明顯,将有效降低組件制造成本及光伏系統的度電成本,突出的成本優勢将強化提升通威組件的市場競争力。

在源頭矽料環節,通威旗下永祥股份打造的高純晶矽生産線年産能達23萬噸,産量全球領先。就品質而言,永祥多晶矽産品關鍵性雜質元素純度達11個9,90%滿足N型單晶需求,達到電子級水平。

在電池片環節,通威太陽能已連續6年成為全球規模領先、出貨量極大的太陽能企業。自2020年起,通威大量投入資金、人力、時間成本,研發了具有通威特色的“TNC”電池技術。

通威高效組件智能制造生産線目前,通威“TNC”技術生産的高效組件,已具備全面量産條件。利用此技術生産的電池量産轉換效率已經超過25.1%,生産的雙面組件在全面質量保證的前提下,較傳統PERC雙面組件平均單瓦發電量增益高3%~5%,以通威自産的182尺寸72版型半片組件為例,其功率可達575W以上。根據國家劃分的I類、Ⅱ類、III類光照資源區域,采用通威“TNC”技術生産的高效光伏組件發電增益分别可達3.25%、3.30%、3.96%,均達到行業領先水平。

截至目前,通威組件産品已在甘肅、山西、海南等多個區域市場的光伏發電項目實地應用。值得一提的是,目前,通威已形成具有特色的全柔性、零鉛型、環境友好型疊瓦組件産品,及全方位覆蓋市場需求的半片組件産品,産品遠銷海外30餘個國家和地區。

既然通威優勢明顯,其拓展集中式電站業務,是否會對其他組件巨頭産生沖擊?

實際上,組件市場的競争格局遠未固定,在一定程度上,通威的入局将促進行業的良性競争。

目前,光伏組件“四巨頭”中,除隆基綠能以國内業務為主外,其他三大巨頭都以海外業務為主。2022年上半年,晶科能源、天合光能、晶澳科技海外收入占比分别為74.64%、61.03%和67.22%。可以看出,三大巨頭海外業務占比均超過60%。

全球光伏組件的市場規模,足夠擁有技術和資金實力的新老玩家共同成長共同分享。